大買家分身有術,出口商對賬無途

受疫情的影響,2020年國際經濟形勢復雜嚴峻,各國出于防疫的要求,減少了非必要的經濟活動。從零售行業看,部分知名買方受疫情沖擊嚴重,現金流緊張,頻發延遲付款,甚至逃避付款等現象,直接影響了出口企業的收款安全。在實際貿易操作中,出口企業往往基于對買家的信任,而忽視對風險控制的把握,以及對應收賬款的管理。當買家拖欠貨款時,出口方容易出現催收難,甚至確權難等難題。以下案例是中國信保福建分公司處理的一宗案件,某出口企業遭遇買家拖欠貨款,但卻在向買方確權的環節處處碰壁。

一、案件背景

福建泉州某紡織品出口企業H公司2013年開始同買家B公司(為A集團在歐洲下屬C集團的子公司)開展貿易,雙方合作緊密融洽。2020年1至2月期間,H公司向B公司出口了一批貨物,超過合同約定的應付款日一個多月,買家仍無付款動態。2020年5月份,H公司向中國信保福建分公司報案,反饋B公司出現貨款拖欠的情況。H公司進行了多次催款,但B公司以其內部正在溝通協調等各種理由推脫。因催收無果,H公司遂委托中國信保福建分公司介入追討該筆款項。

二、勘查過程

中國信保福建分公司先與H公司提供的聯系人A集團的國內辦事處溝通,剛開始A集團辦事處還積極回復,但是該辦事處之后就表示已經將函件轉交給A集團法務部,辦事處無權答復,就不再回復任何信息。等待數周后,中國信保福建分公司依然沒有得到A集團法務部的答復,于是繼續向合同買方B公司催收貨款,卻發現H公司掌握的聯系信息僅限于A集團的辦事處,并沒有與B公司直接聯系。中國信保福建分公司根據貿易合同所顯示的信息,依次聯系B公司以及合同上體現的其他主體C集團、D公司、E公司,但上述主體均在互相推諉,無法獲得有效信息。更糟糕的是,因為疫情,A集團的經營受到影響,A集團以及C集團進行了人員調整,聯系人和管理層都出現了較大變動。H公司還通過其他途徑還了解到A集團以口頭形式通知旗下各家公司,回避任何關于應收賬款信息的答復。H公司對于A集團多年的信任,換來的卻是厘清債權債務關系時的各種碰壁,貿易合同的真正主體和應收賬款排款計劃始終無法得到確認。

中國信保福建分公司理賠追償人員通過梳理貿易項下各主體的關系,尋找各主體的相關人員,歷時4個月不懈調查追討,最終聯系到了兼任C集團和B公司的CFO。經過持續溝通,H公司陸續收到了小部分貨款,也取得了確認本案真正買方為B公司的書面聲明,并明確了由C集團代為支付剩余貨款。至此,本案項下的債權債務關系終于明朗,債務余額也終于核對正確。

三、案件特點

在勘查及審核本案單證的過程中,由于貿易單證中出現多個買方主體,且貿易流程復雜繁瑣,債權債務關系不清晰,導致案件勘查一波三折,耗時較長。

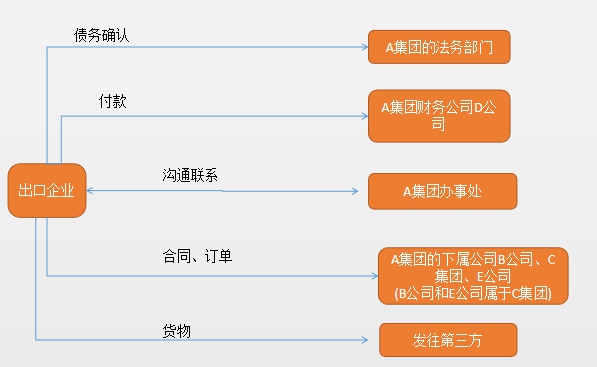

1.貿易主體多:本案貿易合同的抬頭出現了B公司、C集團、D公司等三家主體,B公司與C集團并列為訂單的抬頭,提單收貨人是其他第三方公司,發票抬頭為D公司。而往來郵件的買方落款卻顯示為A集團辦事處。

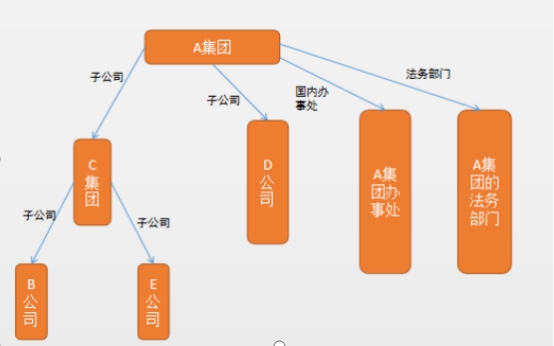

2.貿易流程復雜繁瑣:D公司為A集團的財務公司,負責付款安排。C集團為A集團在歐洲的子公司,B公司和E公司為C集團的子公司。其訂單均通過A集團辦事處溝通,A集團辦事處會通知H公司到C集團的網站下載訂單。訂單交付后,H公司再到C集團網站上傳貿易單證,然后申請撥款。貨款由D公司付出。H公司日常溝通只與A集團辦事處聯系,同本案中其他主體均沒有聯系。A集團辦事處在日常郵件聯系中曾與H公司確認過,其訂單雖然有多個主體,但是債務主體是B公司,并針對B公司的應收款項進行過郵件確認。但出現拖欠情況后,A集團辦事處卻不愿意積極配合確權。本案各主體的關系見以下關系圖。

四、處理結果

經中國信保海外渠道的不懈努力及耐心梳理,最終取得本案實際合同買家B公司的書面認債函,確認本案項下的實際貿易主體及債務余額。在此基礎上,中國信保福建分公司啟動賠付程序,針對出口企業H公司的損失予以足額賠付。

五、案件啟示

當前世界經濟局勢復雜多變,一些知名大買家出于自身經營的需要,通過設立不同角色的公司來開展貿易,出口企業往往看中買家集團背景,忽視了貿易過程中的單證審核和主體確認,誤以為無論與哪個角色交易,最終都能指向集團買家。一旦買家出現經營人員變動,容易導致應收賬款確權難的問題。特別是買方主體錯綜復雜的情況下,出口企業更是“理不清,道不明”,在向買方確權問題上“碰一鼻子灰”,影響到自身的權益。防范此類風險的重點在于貿易單證和操作流程的規范,因此,中國信保福建分公司建議出口企業:

1.謹慎核查實際貿易主體。出口企業在接單時,務必檢查好貿易單證上的主體,特別是對于在合同訂單中習慣使用公司簡稱、縮寫的買家,需要了解各個貿易主體之間的關系,必要時應取得這些貿易主體的注冊號,以免對貿易主體產生誤解,導致對交易風險出現誤判。特別需要警惕的是買家交易過程中更改合同主體的情況,一些買家會以各種理由要求以他們新公司的名義與出口企業簽訂合同。這些狀況的出現,容易造成后續應收賬款的糾紛。出口企業如果在接單時發現貿易單證(包括往來郵件落款)體現出多個不同的買方主體,務必要請買方對本次交易的實際買家進行說明,并要求實際買家對合同進行蓋章確認。

2.取得買方的書面確權文件。對于日常聯絡買家主要通過辦事處等非合同主體開展的業務,出口企業應取得雙方貿易合同中承擔債務責任的買家的書面授權,同時獲取實際買方的書面確權文件。

3.定期對賬。建議出口企業定期以書面的形式同買家進行對賬,確保債務清晰。在對賬材料中,應體現出買家的完整名稱、注冊號、應收款明細等信息。

4.調查買方資信情況。建議出口企業定期針對買家進行資信情況收集,掌握買家的經營狀況,尤其針對買家主體較多的貿易,更應做到充分掌握信息。必要時出口企業可委托中國信保進行資信調查,以便作為企業選擇合作對象時的參考依據。

信息來源:中國信保福建分公司